🇧🇷

Uma empresa pode fechar o trimestre com vendas recordes, margens fortes e, ao mesmo tempo, não ter dinheiro para pagar um fornecedor na segunda-feira. Isso não é má sorte ou má contabilidade: é um problema de ciclo. E tem um nome, uma fórmula e uma solução.

O ciclo de conversão de caixa (CCC), por Ciclo de conversão de caixa) mede quantos dias se passam entre o momento em que sua empresa desembolsa dinheiro para comprar estoque e quando esse dinheiro retorna à caixa registradora após a venda e a cobrança.

Se sua equipe de cadeia de suprimentos e sua gerência financeira não estão falando com esse mesmo número, eles estão tomando decisões com metade das informações.

Quando você compra uma mercadoria, o dinheiro sai da sua caixa. Esse dinheiro fica “preso” no processo: primeiro como estoque, depois como contas a receber, até que o cliente pague e o dinheiro retorne. O CCC mede exatamente esses dias.

Lawrence Gitman formalizou esse conceito como uma ferramenta para estimar as necessidades de liquidez e capital de giro. Desde então, tornou-se um KPI de referência para diretores financeiros e gerentes da cadeia de suprimentos, porque conecta a operação com a saúde financeira do negócio de forma direta e inequívoca.

Você também o encontrará como um ciclo de caixa, ciclo de caixa, ciclo operacional líquido ou simplesmente ciclo de caixa. A fórmula é a mesma em todos os casos.

O ciclo operacional soma os dias necessários para a venda do estoque mais os dias necessários para você coletar essa venda. Meça todo o período desde a compra da mercadoria até receber o pagamento do cliente.

O CCC vai um passo além: desconta os dias necessários para pagar seus fornecedores. Essa diferença importa muito.

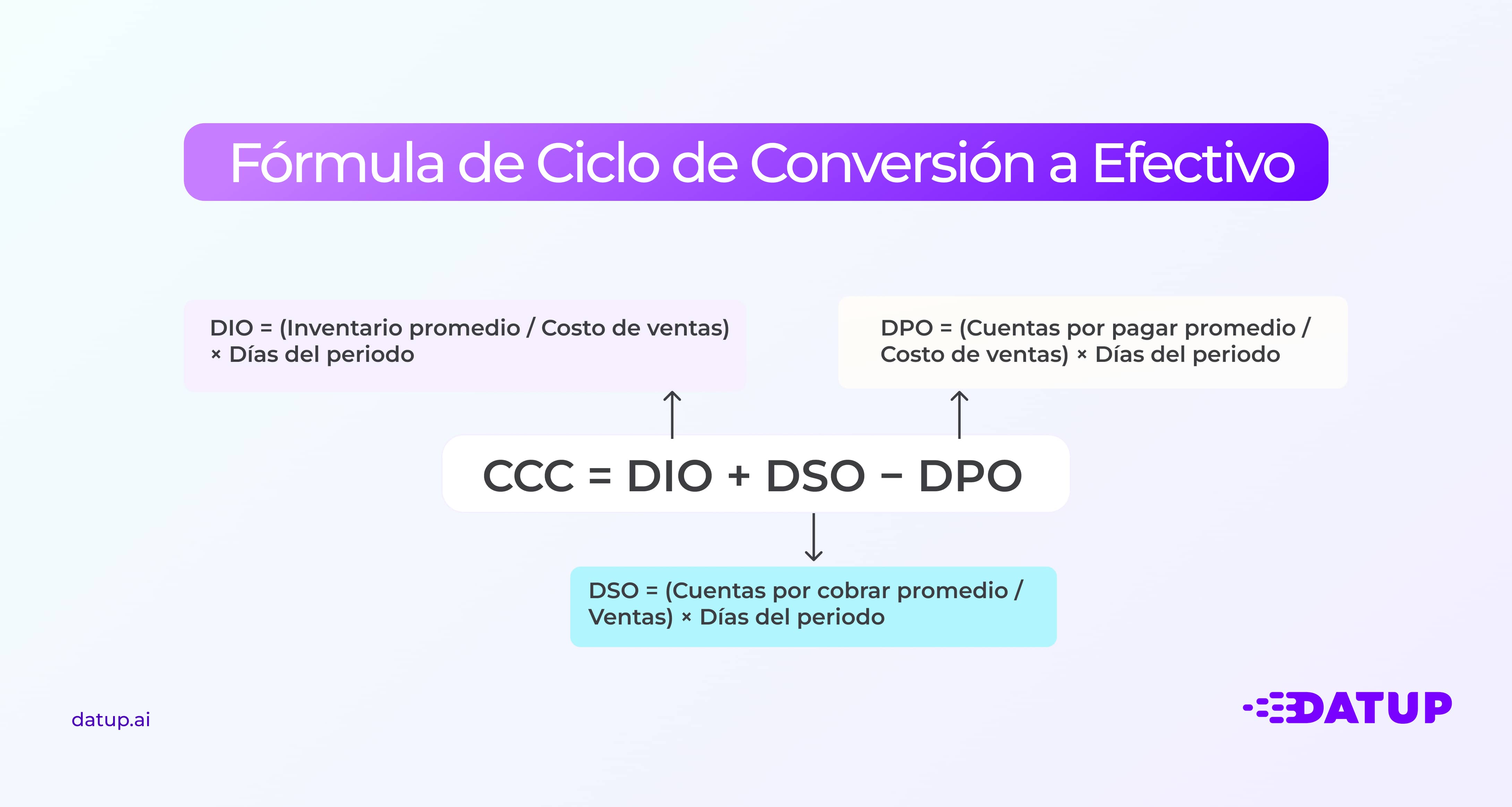

Ciclo operacional = DIO + DSO

Ciclo de conversão de caixa = DIO + DSO − DPO

Na prática, isso significa que o financiamento fornecido a você por seus fornecedores reduz sua exposição real. Se você tem um ciclo operacional de 90 dias, mas paga aos provedores por 60 dias, seu CCC é 30. Dois terços do seu ciclo estão sendo financiados pelo provedor, não por você.

O problema aparece quando essa vantagem desaparece. Se você alterar fornecedores ou renegociar condições e esse tempo for reduzido de 60 para 20 dias, Sua necessidade de capital de giro dispara sem que suas vendas tenham mudado de peso.

O ciclo de conversão de caixa não é um dado calculado uma vez para um relatório e arquivado. Bem usado, ele informa onde está o dinheiro da sua empresa em todos os momentos e quais decisões operacionais o estão impedindo.

Alguns usos específicos:

Da cadeia de suprimentos, o CCC é especialmente valioso porque combina eficiência operacional com desempenho financeiro. Um CCC alto pode indicar excesso de estoque, prazos de entrega longos, políticas de crédito muito flexíveis ou pagamentos a fornecedores muito rápidos. Todos esses problemas podem ser resolvidos com compras, planejamento, logística e crédito e cobrança, não apenas com finanças.

CCC = DEUS + ENTÃO − DPO

O DIO (Days Inventory Outstanding) mede quantos dias, em média, seu estoque permanece antes de ser vendido.

DIO = (Estoque médio/custo de vendas) × Dias do período

O estoque médio é calculado adicionando o estoque inicial e final do período e dividindo por dois. Se você usar somente o saldo final e tiver marcado a sazonalidade, o número ficará distorcido.

Um DIO alto significa que o estoque está inativo por mais dias antes de ser convertido em uma venda. Um valor muito baixo, sem um bom sistema de reabastecimento, pode ser um sinal de risco de falta de estoque.

O DSO (Days Sales Outstanding) mede quantos dias sua empresa leva para receber o pagamento depois de fazer uma venda.

DSO = (Média de recebíveis e vendas) × Dias do período

No B2B, um alto DSO é comum. Quando ocorre sem controle, é um sinal de risco de crédito, processos de cobrança fracos ou ambos. Reduzir o DSO libera dinheiro imediatamente, sem a necessidade de aumentar as vendas.

O DPO (Days Payables Outstanding) mede quantos dias, em média, são necessários para pagar seus fornecedores.

DPO = (Média de contas a pagar/custo de vendas) × Dias do período

Um alto DPO é favorável ao comprador: você está usando o capital do fornecedor para financiar sua operação. Estendê-lo excessivamente, no entanto, pode prejudicar o relacionamento comercial ou gerar uma escassez se o fornecedor começar a priorizar quem paga primeiro. A chave é maximizar o DPO dentro dos prazos acordados, sem levar à inadimplência.

Vamos trabalhar com um exemplo concreto.

Empresa de distribuição ao consumidor, período de 90 dias:

Calculamos o DIO: ($5.000.000/$18.000.000) × 90 = 25 dias

O estoque leva em média 25 dias para ser vendido.

Calculamos o DSO: ($6.250.000/$25.000.000) × 90 = 22,5 dias

Os clientes demoram em média 22 ou 23 dias para pagar.

Calculamos o DPO: ($3.600.000/$18.000.000) × 90 = 18 dias

A empresa paga aos fornecedores em média por 18 dias.

Finalmente, calculamos o CCC: 25 + 22,5 − 18 = 29,5 dias

A empresa precisa financiar quase 30 dias de operação por conta própria antes de recuperar o dinheiro investido. Se o negócio crescer 20%, essa lacuna de capital de giro crescerá na mesma proporção.

Agora imagine que as compras negociem a extensão dos prazos de pagamento aos fornecedores de 18 para 35 dias. O CCC cai de 29,5 para 12,5 dias, liberando capital de giro sem afetar as vendas ou o estoque.

Entender a lógica com um exemplo é útil. Mas se você tem várias categorias, linhas de negócios ou precisa monitorar os desenvolvimentos mensais, fazer isso manualmente em uma folha em branco aumenta o risco de erro e consome o tempo que você deve investir na análise, não no cálculo.

Temos uma ferramenta gratuita na qual você insere diretamente os saldos do seu balanço patrimonial (estoque, contas a receber, contas a pagar, custo de vendas e vendas) e a ferramenta calcula automaticamente DIO, DSO, DPO e CCC para o período que você definir. Inclui uma seção de comparação histórica para ver a evolução trimestre a trimestre, que é onde o CCC começa a contar uma história.

Use a calculadora gratuita do ciclo de conversão de dinheiro

Esse é o caso mais comum. Isso significa que sua empresa paga aos fornecedores antes de cobrar dos clientes, então você precisa financiar esse intervalo com ações ou dívidas bancárias.

Se seu CCC for de 45 dias e suas vendas mensais forem de MXN 10 milhões, você precisará de aproximadamente $15 milhões em capital de giro para sustentar esse ciclo. Um CCC positivo não é ruim por definição. O problema aparece quando ele fica fora de controle, quando seus concorrentes diretos têm ciclos significativamente mais curtos ou quando a empresa não tem liquidez para sustentá-lo.

Um CCC negativo significa que você cobra dos clientes antes de pagar aos fornecedores. Na verdade, você está negociando com capital de terceiros. Os casos mais citados na análise financeira são Amazon, Apple e Dell:

O que essas três empresas têm em comum é uma combinação de três fatores que não estão disponíveis para a maioria: alto poder de negociação com fornecedores (DPO acima de 100 dias), cobranças quase imediatas dos clientes finais (DSO próximo de zero) e gerenciamento de estoque muito eficiente (baixo DIO). Nem todas as empresas podem buscar um CCC negativo, mas podem trabalhar sistematicamente nas três alavancas para reduzi-lo.

Um CCC menor significa menos necessidade de financiamento do ciclo operacional e maior eficiência no uso do capital de giro. Dito isso, existem nuances relevantes:

Um baixo CCC obtido às custas de relacionamentos comerciais danificados — fornecedores que cortam seu fornecimento, clientes que não retornam — não é sustentável. Um baixo CCC devido ao alto volume de negócios real e boas negociações é, de fato, um indicador de negociações sólidas. E um alto CCC em um setor em que todos são altos — manufatura industrial, por exemplo — não é necessariamente um sinal de alarme; o que importa é sua posição em relação a seus colegas diretos.

Melhorar o CCC exige trabalhar as três alavancas de forma coordenada. Uma melhoria agressiva em uma única dimensão (pressionar o DPO sem cuidar do relacionamento com fornecedores, por exemplo) pode deteriorar sua cadeia de suprimentos e criar riscos maiores do que o benefício financeiro que você obtém.

O inventário é onde geralmente há o maior potencial de melhoria em empresas comerciais e industriais.

Em empresas com portfólios de milhares de SKUs, vimos reduções de DIO entre 15 e 30 dias apenas com melhorias em planejamento de demanda, sem alterar fornecedores ou processos logísticos.

O DSO é responsável conjuntamente pelo crédito e cobrança, pelas vendas e pela cadeia de suprimentos, pois erros nos pedidos ou entregas atrasam o faturamento.

O DPO é a alavanca que pode melhorar mais rapidamente o CCC, mas também a que requer mais cuidado.

Calcular o CCC parece simples e é, mas na prática existem erros que distorcem o resultado e levam a decisões erradas.

A declaração de renda pode mostrar serviços públicos que ainda não foram cobrados. O CCC informa exatamente onde está seu dinheiro e quanto tempo levará para que ele esteja disponível para financiar o próximo ciclo.

A armadilha mais comum é calculá-lo uma vez, salvá-lo em um relatório e não revisá-lo até que haja um problema. Seu valor real aparece quando é convertido em um indicador de monitoramento mensal, comparado com o próprio histórico e com as referências do setor, dividido por categoria, fornecedor ou canal, não como um único número agregado que oculta mais do que mostra.

Se sua empresa gerencia milhares de SKUs, vários fornecedores e diferentes canais de distribuição, esse rastreamento no Excel se torna inviável sem cometer erros. Em Datup trabalhamos com equipes da cadeia de suprimentos que precisam de visibilidade em tempo real de seus indicadores de estoque, volume de negócios e capital de giro, diretamente integrados aos dados de seus sistemas de ERP, WMS e vendas. A ideia é passar do cálculo do CCC uma vez por trimestre em uma planilha para tê-lo disponível com o nível de detalhe necessário para agir: por categoria, por fornecedor, por canal ou por localização.

Se você quiser ver como seria sua operação, podemos mostrar a plataforma ao vivo e compartilhar o retorno estimado da primeira ligação. Agende uma demonstração aqui.

O número de dias que passam entre o pagamento de seus fornecedores e a cobrança de seus clientes. Quanto mais curto, menos capital de giro você precisa para operar.

CCC = DEUS + DSO − DPO. DIO são dias de estoque, dias de contas a receber de DSO e dias de contas a pagar de DPO.

Não. Isso significa que você recebe o pagamento antes de pagar, o que é financeiramente muito favorável. O importante é que essa condição seja sustentável e não prejudique o relacionamento com seus fornecedores ou a experiência do cliente.

O ciclo operacional se soma a DIO + DSO. O CCC também subtrai o DPO, incorporando o financiamento concedido a você por seus fornecedores. O CCC é sempre igual ou inferior ao ciclo operacional.

Simples: cada dia adicional de CCC significa mais dias de operação que você deve financiar por conta própria. Se seu CCC aumentar em 10 dias e suas vendas diárias forem de MXN 500.000, você precisará de um capital de giro adicional de USD 5.000.000.

Do balanço patrimonial (estoque, contas a receber, contas a pagar) e da demonstração do resultado (vendas e custo das vendas). A maioria dos ERPs exporta esses dados diretamente.

Felipe se especializou na aplicação de inteligência artificial para otimizar as cadeias de suprimentos, ajudando as empresas a prever a demanda, gerenciar estoques e determinar os momentos ideais para comprar matérias-primas.

.jpg)

.png)