🇪🇸

El ciclo de conversión de efectivo (CCC) son los días que tu dinero permanece atrapado en la operación antes de volver como caja. Se calcula sumando los días de inventario y los días de cuentas por cobrar, y restando los días de cuentas por pagar. Un CCC de 75 días significa que financias dos meses y medio de operación con tu propio capital.

CCC = Días de Inventario + Días por Cobrar − Días por Pagar 60 + 45 − 30 = 75 días

→ Calcula el CCC de tu operación gratis

Si tu equipo de supply chain y tu dirección financiera no están hablando con este mismo número, están tomando decisiones con la mitad de la información.

Cuando compras mercancía, el dinero sale de tu caja. Ese dinero queda "atrapado" en el proceso: primero como inventario, luego como cuentas por cobrar, hasta que el cliente paga y el efectivo regresa. El CCC mide exactamente esos días.

Lawrence Gitman formalizó este concepto como una herramienta para estimar necesidades de liquidez y capital de trabajo. Desde entonces se convirtió en un KPI de referencia tanto para directores financieros como para responsables de cadena de suministro, porque conecta la operación con la salud financiera del negocio de forma directa y sin ambigüedades.

Lo encontrarás también como ciclo de caja, ciclo de efectivo, ciclo operativo neto o simplemente cash cycle. La fórmula es la misma en todos los casos.

El ciclo operativo suma los días que el inventario tarda en venderse más los días que tardas en cobrar esa venta. Mide el periodo completo desde que adquieres la mercancía hasta que recibes el pago del cliente.

El CCC va un paso más allá: descuenta los días que tardas en pagar a tus proveedores. Esa diferencia importa mucho.

Ciclo operativo = DIO + DSO

Cash Conversion Cycle = DIO + DSO − DPO

En la práctica, esto significa que el financiamiento que te dan tus proveedores reduce tu exposición real. Si tienes un ciclo operativo de 90 días pero pagas a proveedores a 60 días, tu CCC es de 30. Dos terceras partes de tu ciclo las está financiando el proveedor, no tú.

El problema aparece cuando esa ventaja desaparece. Si cambias de proveedor o renegociar condiciones y ese plazo se reduce de 60 a 20 días, tu necesidad de capital de trabajo se dispara de golpe sin que tus ventas hayan cambiado un peso.

El Cash Conversion Cycle no es un dato que se calcula una vez para un reporte y se archiva. Bien usado, te dice dónde está el dinero de tu empresa en cada momento y qué decisiones operativas lo están reteniendo.

Algunos usos concretos:

Desde supply chain, el CCC es especialmente valioso porque une la eficiencia operativa con el desempeño financiero. Un CCC elevado puede indicar exceso de inventario, lead times largos, políticas de crédito demasiado laxas o pagos demasiado rápidos a proveedores. Todos esos problemas tienen solución desde compras, planeación, logística y crédito y cobranza, no desde finanzas sola.

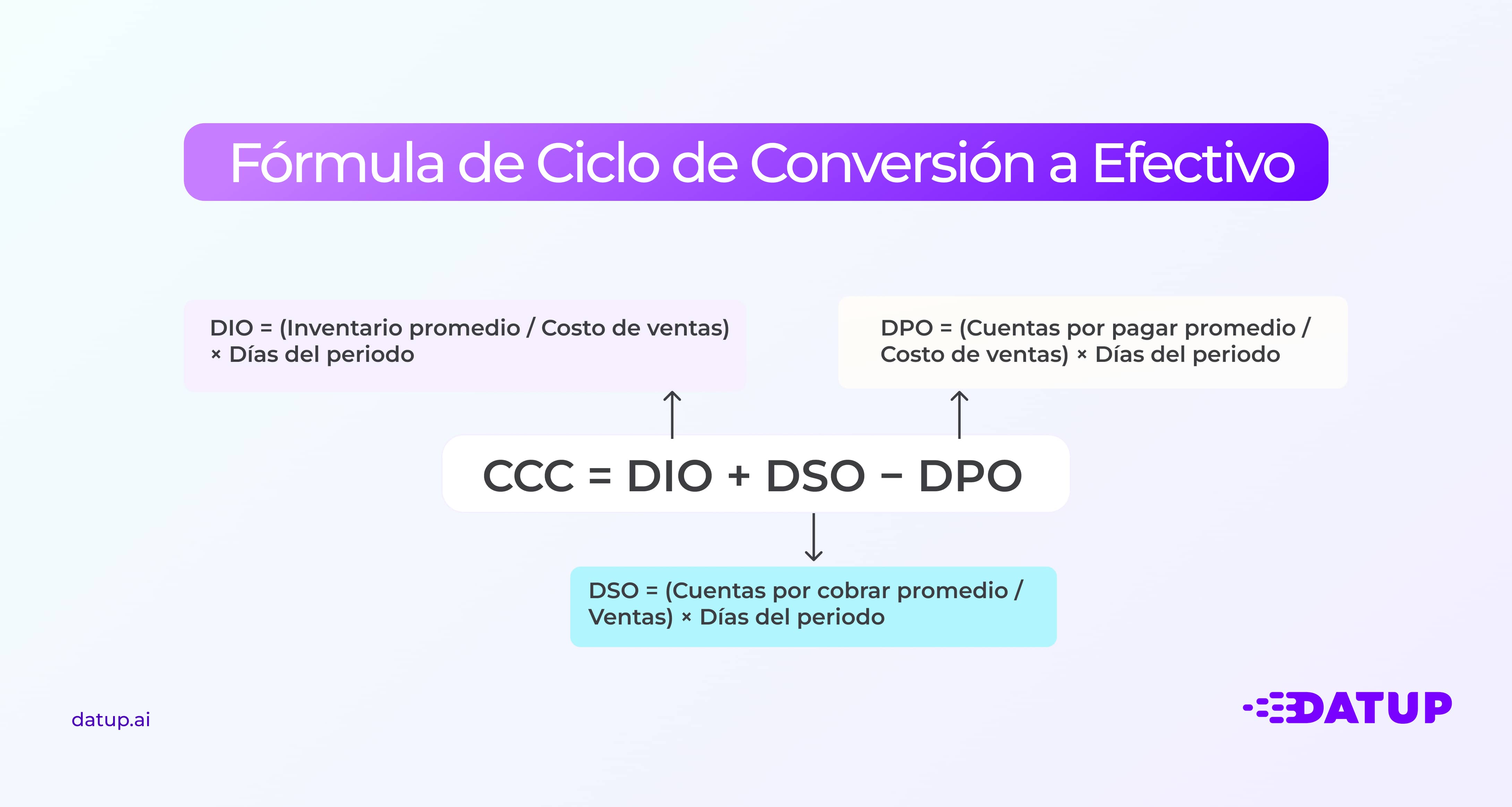

CCC = DIO + DSO − DPO

El DIO (Days Inventory Outstanding) mide cuántos días en promedio permanece tu inventario antes de venderse.

DIO = (Inventario promedio / Costo de ventas) × Días del periodo

El inventario promedio se calcula sumando el inventario inicial y el final del periodo y dividiendo entre dos. Si usas solo el saldo final y tienes estacionalidad marcada, el número estará distorsionado.

Un DIO alto significa que el inventario está dormido más días antes de convertirse en venta. Uno demasiado bajo, sin un buen sistema de reabastecimiento detrás, puede ser señal de riesgo de stockout.

El DSO (Days Sales Outstanding) mide cuántos días tarda tu empresa en cobrar después de realizar una venta.

DSO = (Cuentas por cobrar promedio / Ventas) × Días del periodo

En B2B, un DSO alto es común. Cuando se alarga sin control, es señal de riesgo crediticio, de procesos de cobranza débiles, o de ambos. Reducir el DSO libera efectivo de inmediato, sin necesidad de aumentar ventas.

El DPO (Days Payables Outstanding) mide cuántos días en promedio tardas en pagar a tus proveedores.

DPO = (Cuentas por pagar promedio / Costo de ventas) × Días del periodo

Un DPO alto es favorable para el comprador: estás usando el capital del proveedor para financiar tu operación. Extenderlo en exceso, sin embargo, puede dañar la relación comercial o generar desabasto si el proveedor empieza a priorizar a quien paga antes. La clave es maximizar el DPO dentro de los plazos acordados, sin cruzar a la morosidad.

Trabajemos con un ejemplo concreto.

Empresa distribuidora de consumo masivo, periodo de 90 días:

Calculamos el DIO: ($5,000,000 / $18,000,000) × 90 = 25 días

El inventario tarda en promedio 25 días en venderse.

Calculamos el DSO: ($6,250,000 / $25,000,000) × 90 = 22.5 días

Los clientes tardan en promedio 22 o 23 días en pagar.

Calculamos el DPO: ($3,600,000 / $18,000,000) × 90 = 18 días

La empresa paga a proveedores en promedio a 18 días.

Finalmente, calculamos el CCC: 25 + 22.5 − 18 = 29.5 días

La empresa necesita financiar casi 30 días de operación por cuenta propia antes de recuperar el efectivo invertido. Si el negocio crece un 20%, esa brecha de capital de trabajo crece en la misma proporción.

Ahora imagina que compras negocia extender los plazos de pago a proveedores de 18 a 35 días. El CCC baja de 29.5 a 12.5 días, liberando capital de trabajo sin tocar las ventas ni el inventario.

Entender la lógica con un ejemplo es útil. Pero si tienes múltiples categorías, líneas de negocio o necesitas monitorear la evolución mensual, hacerlo manualmente en una hoja en blanco aumenta el riesgo de error y te consume tiempo que deberías invertir en analizar, no en calcular.

Tenemos una herramienta gratuita donde ingresas directamente los saldos de tu balance (inventario, cuentas por cobrar, cuentas por pagar, costo de ventas y ventas) y la herramienta calcula automáticamente DIO, DSO, DPO y CCC para el periodo que definas. Incluye una sección de comparación histórica para ver la evolución trimestre a trimestre, que es donde el CCC empieza a contar una historia.

Usar calculadora Cash Conversion Cycle Gratuita

Es el caso más común. Significa que tu empresa paga a proveedores antes de cobrar a clientes, por lo que necesita financiar ese intervalo con capital propio o deuda bancaria.

Si tu CCC es de 45 días y tus ventas mensuales son $10 millones MXN, necesitas aproximadamente $15 millones en capital de trabajo para sostener ese ciclo. Un CCC positivo no es malo por definición. El problema aparece cuando crece sin control, cuando tus competidores directos tienen ciclos significativamente más cortos, o cuando la empresa no tiene liquidez para sostenerlo.

Un CCC negativo significa que cobras a los clientes antes de pagar a los proveedores. De facto, estás operando con capital de terceros. Los casos más citados en análisis financiero son Amazon, Apple y Dell:

Lo que estas tres empresas tienen en común es una combinación de tres factores que no están disponibles para la mayoría: poder de negociación muy alto con proveedores (DPO por encima de 100 días), cobros casi inmediatos de clientes finales (DSO cercano a cero) y gestión de inventario muy eficiente (DIO bajo). No todas las empresas pueden aspirar a un CCC negativo, pero sí pueden trabajar sistemáticamente en las tres palancas para reducirlo.

Un CCC más bajo implica menor necesidad de financiamiento del ciclo operativo y mayor eficiencia en el uso del capital de trabajo. Dicho eso, hay matices relevantes:

Un CCC bajo logrado a costa de relaciones comerciales dañadas —proveedores que te cortan el suministro, clientes que no regresan— no es sostenible. Un CCC bajo por alta rotación real y buenas negociaciones sí es un indicador de operación sólida. Y un CCC alto en un sector donde todos lo tienen alto —manufactura industrial, por ejemplo— no es necesariamente una señal de alarma; lo relevante es tu posición frente a tus pares directos.

Mejorar el CCC requiere trabajar las tres palancas de forma coordinada. Una mejora agresiva en una sola dimensión (exprimir el DPO sin cuidar la relación con proveedores, por ejemplo) puede deteriorar tu cadena de suministro y crear riesgos mayores que el beneficio financiero que obtienes.

El inventario es donde suele haber mayor potencial de mejora en empresas comerciales e industriales.

En empresas con portafolios de miles de SKUs, hemos visto reducciones de DIO de entre 15 y 30 días solo con mejoras en la planeación de demanda, sin cambiar proveedores ni procesos logísticos.

El DSO es responsabilidad conjunta de crédito y cobranza, ventas y supply chain, porque los errores en pedidos o entregas retrasan la facturación.

El DPO es la palanca que más rápidamente puede mejorar el CCC, pero también la que más cuidado requiere.

Calcular el CCC parece sencillo y lo es, pero en la práctica hay errores que distorsionan el resultado y llevan a decisiones equivocadas.

El estado de resultados puede mostrar utilidades que todavía no se han cobrado. El CCC te dice exactamente dónde está tu dinero y cuánto tiempo tardará en estar disponible para financiar el siguiente ciclo.

La trampa más común es calcularlo una vez, guardarlo en un reporte y no revisarlo hasta que hay un problema. Su valor real aparece cuando se convierte en un indicador de seguimiento mensual, comparado contra el historial propio y contra referentes del sector, desglosado por categoría, proveedor o canal, no como un solo número agregado que oculta más de lo que muestra.

Si tu empresa maneja miles de SKUs, múltiples proveedores y canales de distribución distintos, ese seguimiento en Excel se vuelve inviable sin cometer errores. En Datup trabajamos con equipos de supply chain que necesitan visibilidad en tiempo real sobre sus indicadores de inventario, rotación y capital de trabajo, integrados directamente con sus datos de ERP, WMS y sistemas de ventas. La idea es pasar de calcular el CCC una vez al trimestre en una hoja de cálculo a tenerlo disponible con el nivel de detalle que necesitas para actuar: por categoría, por proveedor, por canal o por ubicación.

Si quieres ver cómo se vería en tu operación, podemos mostrarte la plataforma en vivo y compartirte el retorno estimado desde la primera llamada. Agenda un demo aquí.

El número de días que pasan entre que pagas a tus proveedores y cobras a tus clientes. Mientras más corto, menos capital de trabajo necesitas para operar.

CCC = DIO + DSO − DPO. DIO son los días de inventario, DSO los días de cuentas por cobrar y DPO los días de cuentas por pagar.

No. Significa que cobras antes de pagar, lo que es financieramente muy favorable. Lo importante es que esa condición sea sostenible y no ponga en riesgo la relación con tus proveedores o la experiencia del cliente.

El ciclo operativo suma DIO + DSO. El CCC resta además el DPO, incorporando el financiamiento que te dan tus proveedores. El CCC es siempre igual o menor al ciclo operativo.

De forma directa: cada día adicional de CCC implica más días de operación que debes financiar por cuenta propia. Si tu CCC sube 10 días y tus ventas diarias son $500,000 MXN, necesitas $5,000,000 MXN adicionales de capital de trabajo.

Del balance general (inventario, cuentas por cobrar, cuentas por pagar) y del estado de resultados (ventas y costo de ventas). La mayoría de ERP exporta estos datos directamente.

Felipe se ha especializado en la aplicación de inteligencia artificial para optimizar las cadenas de suministro, ayudando a las empresas a predecir la demanda, gestionar inventarios y determinar los momentos ideales para comprar materias primas.

.jpg)

.png)