🇪🇸

El inventario es el activo más caro que gestiona la mayoría de las cadenas de suministro. No porque lo diga ningún manual, sino porque inmoviliza capital, ocupa espacio, se deprecia y, cuando está mal gestionado, tarda meses en revelar el daño que ha hecho. El GMROI es una de las pocas métricas que pone ese coste en perspectiva real: no te dice cuánto vendes, te dice cuánto ganas por cada peso que tienes parado en estanterías.

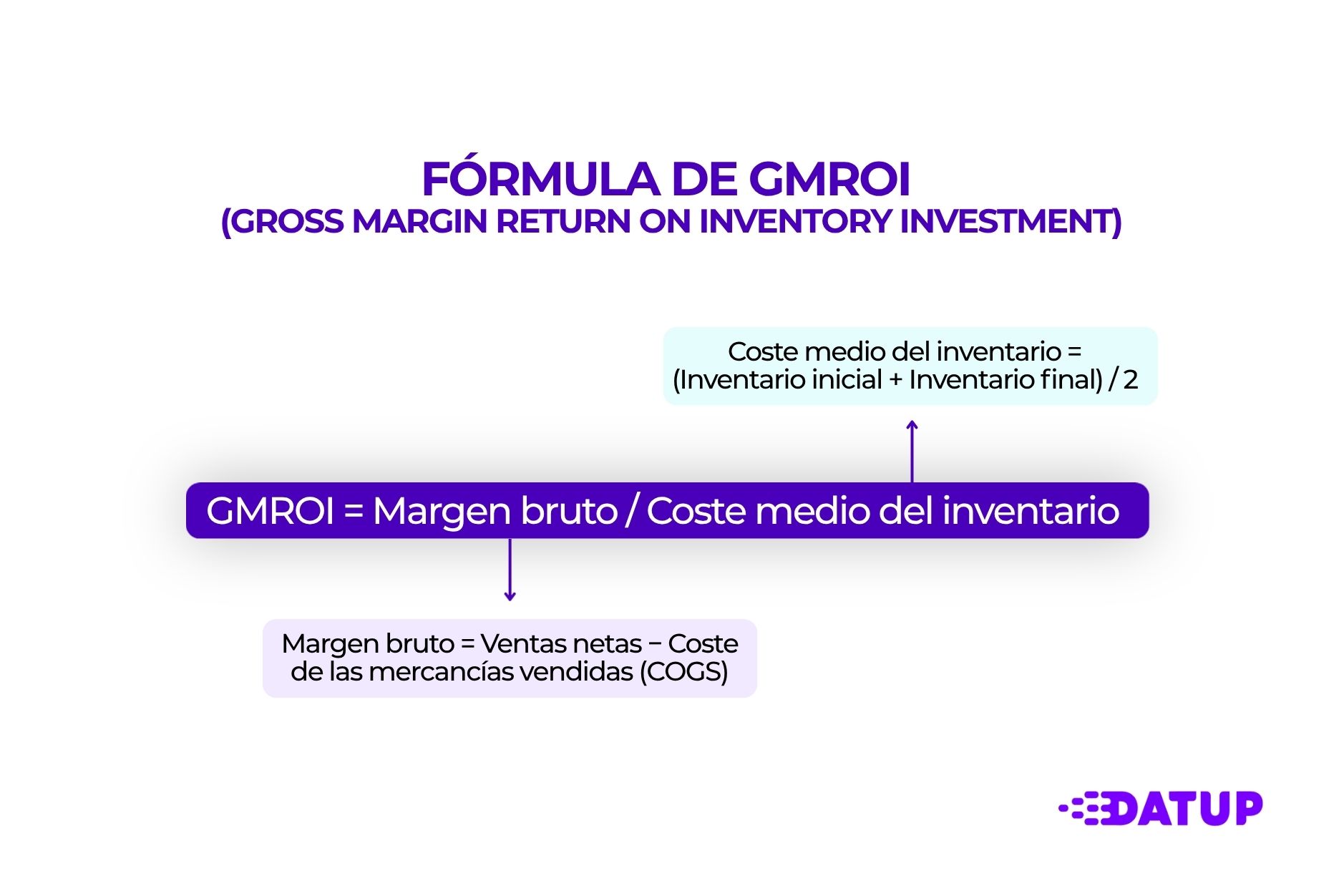

El GMROI es un KPI que mide cuántos pesos de margen bruto genera cada peso invertido en stock. Son las siglas de Gross Margin Return on Inventory Investment, o retorno del margen bruto sobre la inversión en inventario.

Lo que lo diferencia de métricas como la rotación de inventario es que incorpora la rentabilidad. Puedes tener una rotación altísima vendiendo a márgenes ridículos, y el GMROI te lo va a dejar claro sin rodeos. También funciona al revés: un producto con rotación lenta puede tener un GMROI excelente si el margen es suficientemente alto. Esa tensión entre volumen y rentabilidad es exactamente lo que esta métrica resuelve.

Dónde se usa más: retail, distribución y cualquier operación donde el mix de producto es complejo y el espacio o el capital son limitantes reales. En la práctica, es la métrica con la que los category managers justifican (o cuestionan) el espacio que ocupa cada familia de producto.

La fórmula tiene dos componentes:

GMROI = Margen bruto / Coste medio del inventario

Donde:

Desplegada:

GMROI = (Ventas − COGS) / Coste medio del inventario

Un GMROI de 2,5 significa que por cada dólar invertido en inventario, la operación genera 2,5 dólares de margen bruto. Para cubrir costes operativos y generar beneficio neto, la mayoría de las referencias bibliográficas en retail sitúan el umbral mínimo en torno a 1,0, aunque en la práctica ese número es demasiado bajo para cualquier operación con estructura de costes real.

Supón una categoría de herramientas eléctricas en una distribuidora regional:

GMROI = $255,000 / $160,000 = 1,59

¿Es bueno ese 1,59? Depende del sector y de con qué lo compares dentro del mismo portfolio. En aislado, el número no decide nada. En contexto, puede ser la diferencia entre ampliar esa categoría o reducirla a la mitad.

El GMROI no tiene un valor universal. Un 2,0 puede ser mediocre en alimentación y excelente en maquinaria industrial. Aquí están los rangos habituales, aunque con la advertencia de que los benchmarks de sector tienen una vida útil limitada y conviene validarlos contra tu propia serie histórica antes de usarlos para tomar decisiones:

La alimentación tiene rotaciones altísimas con márgenes más ajustados pero los volúmenes compensan. La maquinaria industrial puede tener inventario parado durante meses, pero si el margen unitario aguanta, el GMROI sigue siendo razonable. Lo que no aguanta bien en ningún sector es un margen bajo con rotación lenta: ahí el GMROI te lo muestra sin anestesia.

Calcular el GMROI agregado de toda la operación es un ejercicio de calentamiento. Donde realmente empieza a ser útil es cuando lo desagresas por categoría, subfamilia o SKU y lo cruzas con una clasificación ABC–XYZ.

ABC clasifica por volumen de ventas o margen aportado:

XYZ clasifica por variabilidad de la demanda:

Al cruzar ambas dimensiones con el GMROI, los casos que requieren atención inmediata suelen ser predecibles, aunque no por eso menos frecuentes:

SKUs tipo AX con GMROI bajo: alta rotación, demanda estable, pero margen débil. El candidato perfecto para revisar pricing o negociar condiciones con el proveedor. A veces son productos ancla que arrastran volumen pero financian mal el resto de la operación.

SKUs tipo CZ con GMROI alto: poca rotación, demanda errática, pero margen elevado. Aquí la trampa está en el inventario de seguridad. Si tienes tres meses de stock de un producto que vendes dos veces al año a buen precio, el GMROI real es peor de lo que parece en el cálculo puntual.

SKUs tipo CZ con GMROI bajo: esto es capital enterrado. Productos que no rotan, que generan poco margen y que ocupan espacio y capacidad de gestión. Son los candidatos a discontinuar, consolidar o transferir a otro canal.

Un análisis ABC–XYZ bien ejecutado con GMROI por encima puede revelar que entre el 15% y el 25% del catálogo está destruyendo valor activamente, no solo no generándolo. Eso no es una hipérbole: es lo que aparece en la mayoría de los análisis de portfolio cuando se hace con datos reales.

El GMROI sube por dos vías: aumentando el margen bruto o reduciendo el inventario medio. En la práctica, las dos son interdependientes y las decisiones rara vez son limpias.

El error más frecuente cuando alguien identifica un GMROI bajo es lanzar una orden de reducción de stock sin revisar primero los parámetros que lo generan. Si el problema es un lead time largo con proveedor, recortar el stock de seguridad sin atacar la variabilidad de la entrega solo crea roturas. Si el problema es un MOQ desproporcionado, hay que negociar antes de optimizar.

Las palancas que funcionan aquí:

Conoce más KPIs de cadena de suministro importantes en las operaciones:

Subir el margen sin perder volumen es la parte incómoda, pero hay más margen de maniobra de lo que parece si se trabaja con datos:

El GMROI calculado una vez al trimestre es un indicador retrospectivo. Integrado en el ciclo de S&OP, empieza a tener valor predictivo. Si el equipo de demanda está proyectando un crecimiento en una categoría con GMROI bajo, esa información debería estar sobre la mesa antes de aprobar el plan de compras, no después de ejecutarlo.

Algunos equipos de supply chain lo usan también como criterio de priorización en situaciones de escasez: cuando hay restricciones de capacidad o de capital, asignar primero el inventario disponible a los SKUs con mayor GMROI es una decisión más defendible que hacerlo por volumen histórico.

Una métrica que ignora los costes operativos de almacenamiento, el coste de capital o los gastos de distribución tiene límites obvios. El GMROI trabaja con margen bruto, no con margen neto, y eso significa que dos productos con el mismo GMROI pueden tener rentabilidades netas muy distintas si uno requiere manipulación especial, temperatura controlada o una tasa de devolución elevada.

Dicho esto, el GMROI sigue siendo una de las herramientas más directas para visualizar dónde está trabajando bien el capital invertido en inventario y dónde está durmiendo. En operaciones con catálogos amplios, donde la presión por añadir referencias es constante y el espacio físico o financiero no crece al mismo ritmo, tener este número por SKU y por categoría cambia la conversación. Deja de ser una discusión sobre qué producto vende más y se convierte en una sobre qué producto rentabiliza mejor el capital que tienes disponible. Que no es lo mismo.

Felipe se ha especializado en la aplicación de inteligencia artificial para optimizar las cadenas de suministro, ayudando a las empresas a predecir la demanda, gestionar inventarios y determinar los momentos ideales para comprar materias primas.

.jpg)